Contenu

- Les instructions

- Compte de résultat

- État des flux de trésorerie et état des fonds.

- Bilan

- Ce dont vous avez besoin

Une église devrait préparer des états financiers démontrant sa situation financière, comme toute autre entreprise à but lucratif. Les états financiers typiques sont: un état des produits et des charges, un bilan, un état des flux de trésorerie et un état des soldes.

Les instructions

-

Préparez une feuille de calcul pour enregistrer une colonne de descriptions de texte les plus à gauche et trois valeurs à droite.

Fractionner votre feuille de calcul: description à gauche et valeurs à droite. (Image du bulletin scolaire de la maternelle par Erbephoto de Fotolia.com)

-

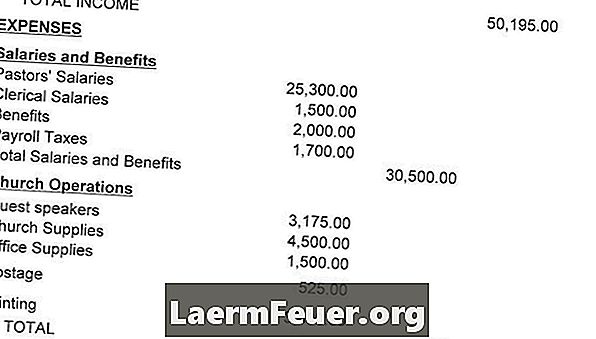

Résumer et sous-totaliser les revenus du fonds général de l'église (dons non désignés) pour la période comptable à déclarer dans les états financiers de l'église. Répertoriez-les dans la colonne à droite de votre document, sous le titre "Contexte général". Mettez les chiffres récapitulatifs dans la deuxième colonne à droite. Mettez un "revenu total" dans la ligne de sous-total directement en dessous de celles-ci, avec la valeur de sous-total dans la colonne de droite.

Énumérez les dons et décrivez les valeurs. (image de la balance des revenus par TEMISTOCLE LUCARELLI de Fotolia.com)

-

Résumez et additionnez les dépenses de l'église pour la même période. Enumérez-les dans la colonne de gauche sous le titre "Dépenses". Entrez les numéros abstraits dans la deuxième colonne à gauche. Regroupez les dépenses communes et placez les sous-totaux de chaque groupe de dépenses dans la deuxième colonne à droite. Placez le total de toutes les dépenses sur une ligne distincte appelée "Total des dépenses", le montant étant indiqué dans la colonne de droite.

Additionnez les dépenses et décrimales dans la feuille de calcul. (Un homme d'affaires calculant les dépenses au moment de l'impôt par Christopher Meder de Fotolia.com)

-

Calculez la différence entre "Total des revenus" et "Total des dépenses". Placez cette valeur dans la colonne de droite en tant qu'élément distinct intitulé "Revenus sur dépenses".

Ajouter les recettes et soustraire les dépenses. (Un homme d'affaires calculant les dépenses au moment de l'impôt par Christopher Meder de Fotolia.com)

Compte de résultat

-

Rassemblez tous les documents comptables qui indiquent les décaissements et les encaissements pour la période comptable et qui sont rapportés dans les états financiers de votre église. Assurez-vous que tous les comptes bancaires ont été rapprochés des registres comptables de l'église.

Assemblez tous les enregistrements contenant des états financiers. (image image image par image de Fotolia.com)

-

Enregistrez un solde initial, puis un résumé des décaissements, un récapitulatif du revenu en espèces et enfin un solde final. Plus ou moins de détails peuvent être présentés dans les flux de trésorerie, en fonction de la préférence des membres du conseil.

Vous pouvez choisir de présenter plus ou moins de détails. (image du rapport des ventes de TEMISTOCLE LUCARELLI de Fotolia.com)

-

Préparez un rapport de fonds, répertoriant tous les fonds désignés, un bilan initial, le total des débits et des emprunts, ainsi qu'un solde final de chaque fonds. Un total de tous les fonds désignés sera à la fin du rapport. Le rapport peut également indiquer le solde du fonds général.

Le rapport affichera tous les fonds et leurs valeurs. (Image de décision financière par Photosani de Fotolia.com)

État des flux de trésorerie et état des fonds.

-

Préparez une feuille de travail pour recevoir quatre colonnes de données - une liste de textes avec les sous-divisions "Actif", "Passif" et "Solde du bas" à gauche - et trois colonnes de valeurs à droite.

Démontrer l'actif, le passif et le solde. (image du rapport commercial par Christopher Hall de Fotolia.com)

-

Résumez et soumettez tous les biens de l'église. Ceux-ci comprendront tous les comptes de caisse, les comptes de placement et les biens qui se trouvent dans les livres de l'église Listez-les dans le "Actif". Placez les valeurs résumées dans la deuxième colonne à gauche. Mettez un sous-total sur la ligne suivante dans la colonne de droite et incrimez cette ligne. Soulignez deux fois cette valeur "Total Asset"; cela représente la première moitié du bilan de l'église.

Résumez et soumettez tous les biens de l'église. (image de mains sur le compte par TEMISTOCLE LUCARELLI de Fotolia.com)

-

Résumez et soumettez toutes les responsabilités de l'église. Inscrivez-les dans le bilan "passif". Entrez les numéros abstraits dans la deuxième colonne à gauche. Placez un sous-total sur la ligne suivante de la colonne de droite de la balance.

-

Dressez la liste des soldes des fonds de votre église dans la section "Fonds pour les soldes". Le poste à la première ligne de cette section sera "Fonds général" - vérifiez vos livres comptables pour commencer un bilan. La deuxième ligne sera intitulée "Fonds désignés". Ce montant provient de "Total des fonds désignés", ligne qui se trouve sur les soldes des fonds dans le rapport que vous avez préparé à la section 2. Le troisième poste sera "Revenus par rapport aux dépenses". Ce montant se trouve à la fin de votre état des revenus et des dépenses. Mettez tous ces chiffres dans la deuxième colonne à droite. Ajoutez-les dans la colonne de droite. Identifiez cet élément "Solde total du fonds". Soulignez cette valeur.

Organisez les valeurs dans leurs colonnes et leurs lignes respectives. (ajout de l’image de facturation de Pierre Landry à partir de Fotolia.com)

-

Calculez la somme du «passif total» et du «total des fonds». Mettez la somme au bas de votre solde, dans la colonne de droite; Soulignez cette valeur deux fois. Ce total devrait être exactement le même que le nombre dans "Actif total".

La somme des dettes et des fonds doit être égale au total de l'actif. (Calcul de l'image des paiements par Christopher Meder de Fotolia.com)

Bilan

Ce dont vous avez besoin

- Documents financiers pour l'église;

- Un programme qui fait des feuilles de calcul.